まず、「自賠責保険」のことから説明するよ。

未加入車で道路を走ると懲役や罰金が課されるから、絶対入ってもらわないといけないよ

補償限度額は、傷害による損害で120万円、後遺障害による損害なら4,000万円、死亡による損害には3,000万円となっているね。

被害者が複数の場合は限度額を上限として人数分支払われる仕組だな。

【自賠責保険の補償内容と支払い限度額】

2014年4月現在

| 自賠責保険の 補償内容 | 支払い限度額 (被害者1名あたり) |

|---|---|

| 傷害による損害、治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

| 後遺障害による損害、逸失利益、慰謝料等 | 後遺障害の程度により第1級 最高3,000万円~第14級 最高75万円ただし神経系統・精神・胸腹部臓器に著しい障害を残して常時介護が必要な場合は最高4,000万円(随時介護の場合は最高3,000万円) |

| 死亡による損害、葬儀費、逸失利益、慰謝料(本人および遺族) | 最高3,000万円 |

| 死亡するまでの傷害による損害、治療関係費、文書料、休業損害、慰謝料 | 最高120万円 |

「自賠責保険」ではカバーできない補償に備えて、ほとんどのドライバーが加入しているのが実情だわね。

保険商品ごとにいろいろな特長や制約があるから、自分で納得いくまで確認しておくことが重要やわ。

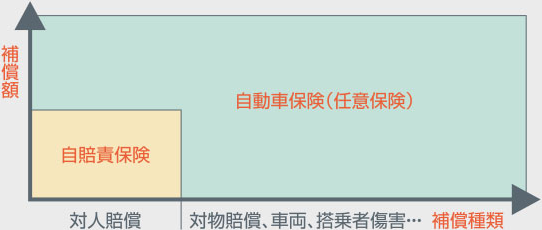

【自賠責保険と任意保険の補償内容】

肝に銘じておきます

保険の種類(自賠責と任意保険)

自動車保険には大きく分けて自賠責保険と任意保険の2種類があるんだって。自賠責保険は人身事故に対する補償のみで、被害者が複数存在する場合には限度額を最高として人数分支払われる仕組みみたいだよ。でも、保険金を請求するには自分自身で申請を行わなければならないから、ある程度の知識が必要となるだけじゃなく、請求申請後に行われる厳格な調査や審査の結果によっては支払われる保険金の減額、または保険金が支払われないケースもあるみたいだよ。

もうひとつの任意保険とは、自動車の所有者が任意的に加入する保険のことで、自賠責保険でまなかえない補償を補うために必要不可欠とされ、自動車を所有する方のほとんどが「安心な補償」を求めて加入しているみたいだね。任意保険では対人・対物賠償、搭乗者補償、車両の損害などを補償の対象としているみたいだけど、保険会社が販売する商品ごとにさまざまな特徴があるみたいなんで約款や契約書などをしっかり確認しておかなくちゃ。

自動車保険について教えてくださ〜い